毎月配当と値動きが少ないことにつられてBNDを買ってみた

みなさまいかがお過ごしでしょうか。

管理人のかざひなです。

株式投資の世界に足を突っ込んでもう4年。個別株投資に始まりETF、投資信託と手を広げ、なんと債券まで手を出しました。

だって毎月配当があると聞いたら配当金生活を目指してる身としては気になるじゃない?

でも、債券って値動きがあんまりない&そんなに配当金がないというイメージ。

実際はどうなんでしょう。

BNDとは

バンガード米国トータル債券市場ETF。のティッカーシンボル。

バークレイズ・米国総合浮動調整インデックスに連動を目指すETFだそうです。

幅広い投資適格の米国債券市場を代表する非管理型ベンチマークであるブルームバーグ・バークレイズ 米国総合浮動調整インデックス(I20984US)に連動する投資成果を目指す。

Kabutanより

ETFなのねぇ…じゃあ普通に株買うみたいな感じで買えるのね。

ちなみにバークレイズ・米国浮動調整インデックスとは

バークレイズ・キャピタルが提供する米国債券指数。

米国において投資適格の格付基準を有している国債、政府関連債、社債、担保付証券(MBS:モーゲージ証券、ABS:アセットバック証券、CMBS:商業用不動産担保証券、Hybrid ARM:ハイブリッド変動金利型住宅ローン)などが対象。上記すべての債券を含めた総合型インデックスである、バークレイズ・キャピタル 米国総合指数(旧:リーマン・ブラザーズ 米国総合指数)は、国内外の多くの投資信託のベンチマークとして利用されており、米国債券市場を代表する有名なインデックス。

(2008年にリーマン・ブラザーズが算出してきた各種インデックスがバークレイズ・キャピタルのインデックス・ファミリーに統合された)

my INDEXより

投資適格の格付け基準を有してる国債、政府関連債、社債、担保付証券ですって。

投資適格の格付け基準ってなんだろう?

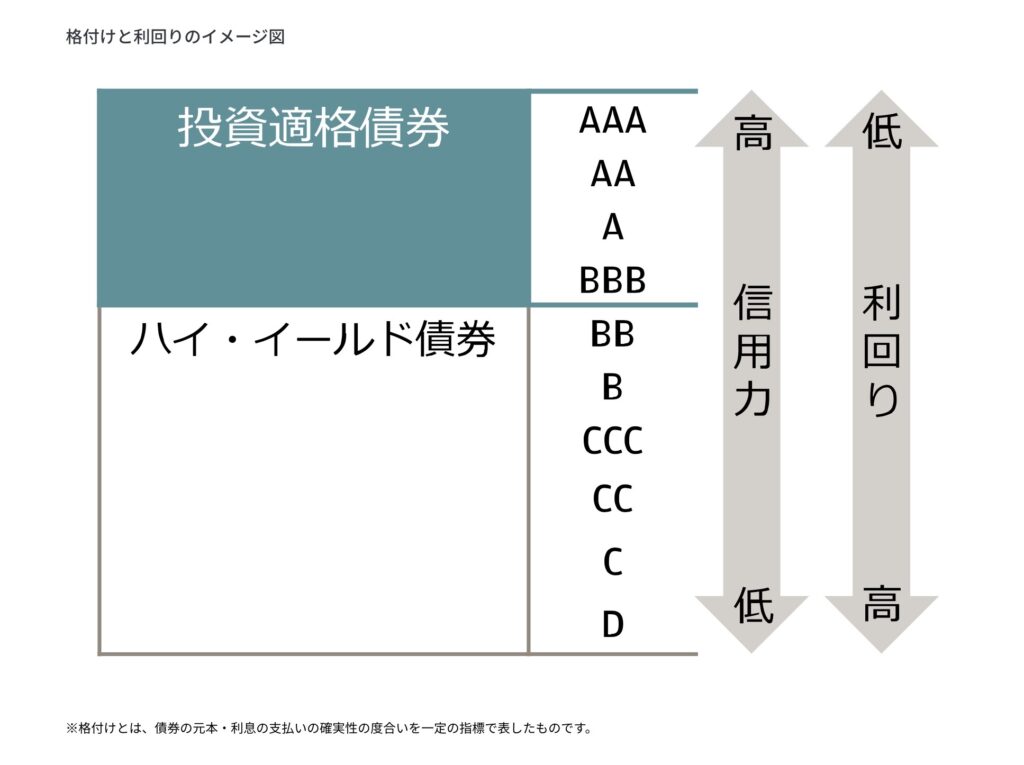

投資適格の格付け基準とは

投資適格っていうのは、ざっくりざっくり言うと、元本と利息をちゃんと支払っていて信用度が高いですよーっていう債券のこと。

ちなみにこんな感じの債券格付けがあるようです。

J.Pモルガン・アセットマネジメントより

ちなみにイールドとは「利回り」のことだそうです。

「ハイ・イールド」とは「信用が低く利回りが高い」というもの。

債券にはこんなふうに記号で格付けされているようですね。

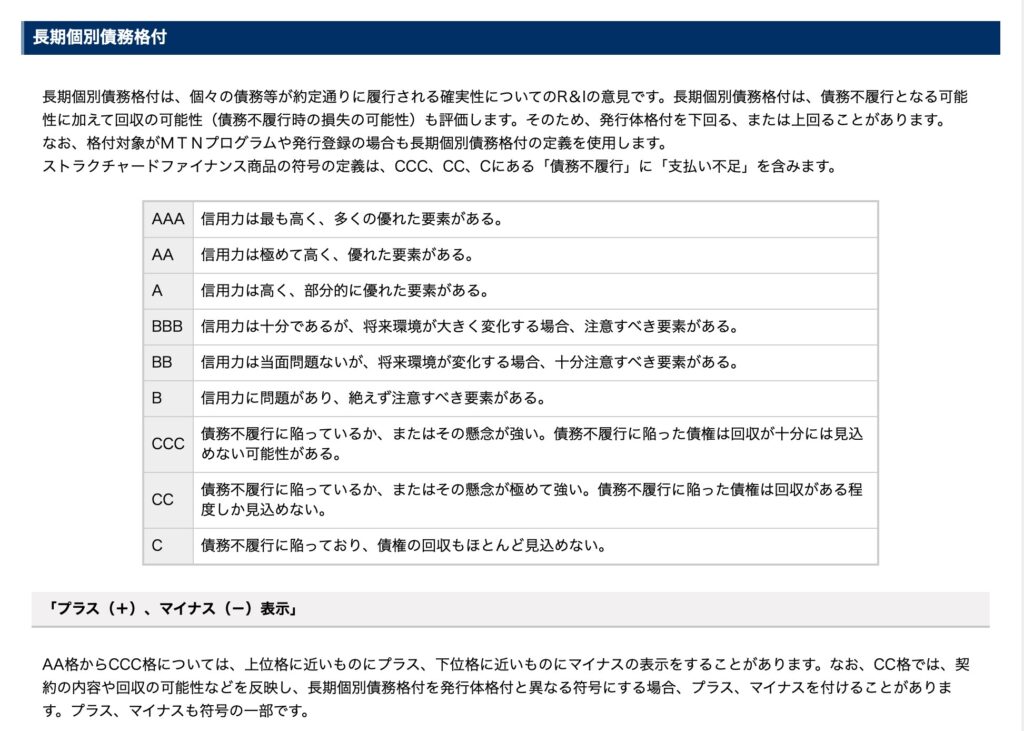

というか、それぞれの中身はどんな内容なんだ?と思って調べたらこんな感じのようです。

R &I格付投資情報センターより

この表を元にする限り、BNDってなかなか安定している…のでは?

- イールド…利回り

- ハイ・イールド…信用が低く利回りが高い

言い方が悪いけど、信用の代わりに利回りが高いの何かの業を感じる

補足(残存年数とは)

BNDを調べてると、「残存年数」という言葉が出てくることがあります。

残存年数とは簡単にいうとお金を借りた日から返す日までの日数のことです。

残存年数が長ければ長いほど金融情勢の影響を受けやすいとのこと。

※auカブコム証券参照

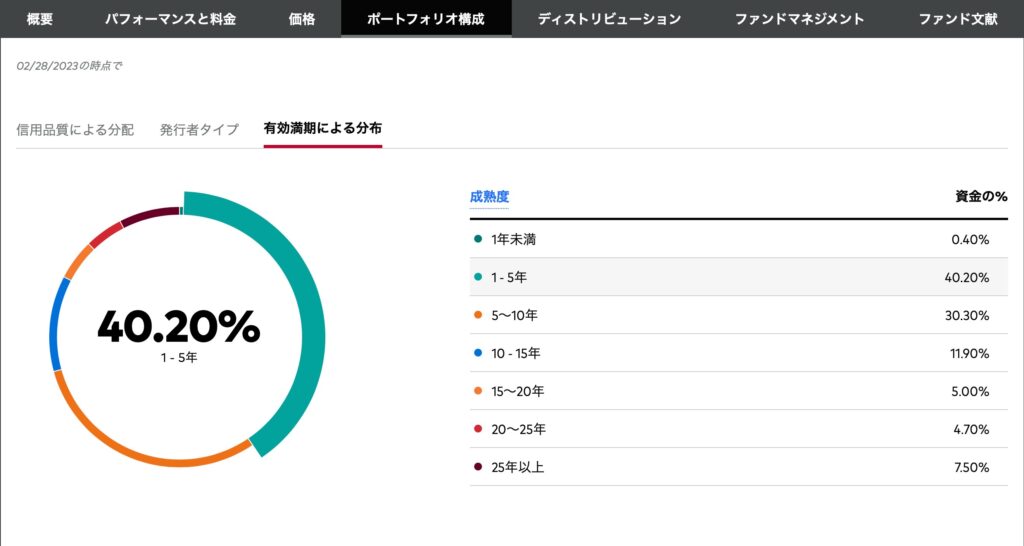

BNDの平均残存年数は5〜10年だそうです。

vanguardより

翻訳機能を使ってBNDが構成している債券の残存年数の中身を調べました。

金融情勢の影響が少なそうな1年未満から5年までが40%も占めてますね。

これならリスクもだいぶ軽減されそうだなぁ…

BNDのメリット

管理人的には毎月配当があるというのと債券なら値動きがあまりないのではという2点にメリットを感じてますが…実際どうなんでしょう。

値動きについて

BDNのチャートを見てみました。

google financeより ※2023/04/10現在

年間の変動が約10ドルですね。

全体的に見ても最低が69ドル、最高でも85ドルです。

全体的にみても動きが15ドルぐらい。

おぉ…なかなか値動きが小さいんじゃない?

グラフで見ると結構下がってるようには見えちゃうけど…

管理人が買ったのは投資信託ではなくてETFなので、買い時を間違えなければキャピタルへの影響もないのではないかと思いました。

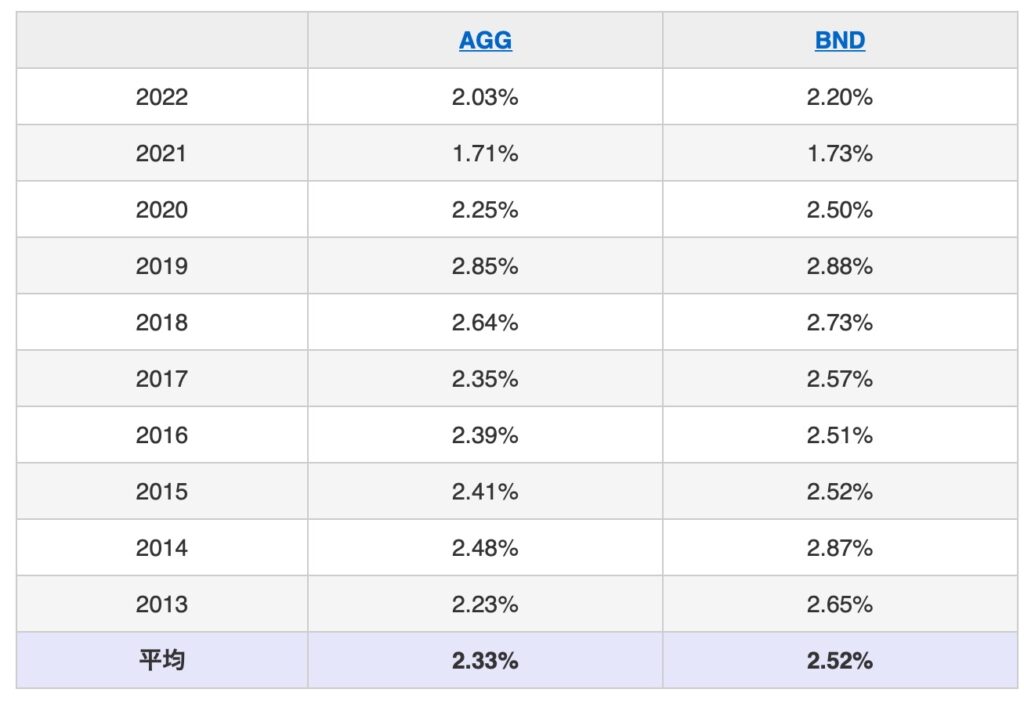

配当金について

配当利回りを調べるにあたり、こちらのサイトを参考にしました。

米国ETF分析コラム より

AGGというのも債券ETFですね。

こうやってみると配当利回りの平均は2.5%なんですね。

2021年は新型コロナウイルスの影響もあったとはいえ、利回りもそこまで大きく下がっていない。

利回りにあまり変動が見られないということは、配当金が安定してもらえるってことかな。

そして配当金の時期。すなわち決算日はこんな感じ。

インカム投資ポータルより

すごい!!1〜12まで数字があるよ!!

正確には12月が2回だけど、12月の2回目はほぼ1月じゃん!

債券の利回り平均がどれぐらいかは分かりませんが、ほぼ安定している利回りと毎月出る配当金のことや自分の投資している目的を考えるともしかしたらBNDの方が自分に合っているのではないかな…

ちなみに管理人の目標は(一部)配当金生活です。

値動きも配当利回りも安定しているんじゃないかと思うんだけど、そこは投資。

「絶対はない」を心に留めつつ、様子を見ながら余剰金で淡々と買っていこうと思います

BNDのデメリットについて

管理人としては特にデメリットが思い浮かばないのだけれども…

いや、どんなものにもメリットデメリットは存在するんじゃなかろうか。

デメリットを調べて心構えをしていこうと思います。

景気がいい時は損をしがち

非常に単純化して言えば、債券は「景気がいい時に損をしがち」な投資資産です。景気がいい時って金利はどうなると思いますか。上がることが多いんですね。景気がいいとお金の回りが良くなり、お金の需要が高まるので金利が上がることが多いんです。日銀や政府なども、企業への貸出金利とか個人の住宅ローン金利を上げて、景気がオーバーヒートしないよう、バブルになる前のブレーキとして金利上昇を誘導しようとしたりします。

さて、金利が上がるとどうなるでしょうか。例えば、以前1%の利率で出た債券を私が100万円持ってるとしましょうか。で、お金が入り用になって友達に売りたい今、世の中の金利が3%に上がっているとします。すると多分、私の友達は100万円では買ってくれません。だって今なら3%の債券が買えるんですから。

何としても売りたい私がどうするかというと、満期になったら100万円で返ってくるこの債券を、悔しいけど値下げして売るんです。90万円とか。すると友達は「利率は1%だけど、90万円で買ったものが100万円で返ってきたら差額10万円が利益になるからOKだな」などと計算するわけです。どうでしょう、お分かりいただけましたか。これが「世の中の金利上昇で、既存の債券の価格が下がる」理屈です。

日興アセットマネジメントより

なんて分かりやすいんだ…債券ってこういうことだったのね…

あぁ…だから株式と債券でリスク分散なのか…

このBNDを買うまでは株式投資100%だったのでこういった債券の仕組みもちゃんと覚えておこう。

BNDは米国債券ETFだから、米国の金利については見ておいた方が良さそうだな。

キャピタルゲインは期待できない

まず債券ですが簡単に言うと、資金調達で一定期間お金を借りる代わりに利息つけてお返しすることを約束しますという有価証券です。※Wikipedia参照

債券の仕組みと値動きが穏やかなことを考えるとキャピタルゲインでお金を得るということはあんまりできないだろうなぁという管理人の感想です。

キャピタルゲインでお金を得たいのであればBNDは向いてないかもなぁ…

こうやって調べてると本当に目的ごとに投資方法が違うなぁと実感する。

BNDを買ってみた

ということでまずは1株買ってみました。

こういう時に1株単位で買えるものっていうのはありがたいです。

こんなに調べといて1株かい!と思われる方もいるでしょうが、投資は自分が負えるリスクの範囲内っていうのが管理人が投資をする上で守っていることの一つです。

でも、1株でも僅かではありますが、毎月不労所得が手に入るんですよ。

実際に 買って分かる リスク許容

かざひな心の俳句

ということで、BNDを買う際に調べた諸々でした。

もし参考になりましたらクリックしていただけたら嬉しいです。