老後のことを考えてみよう【定期的に将来もらえる年金を確認する】

みなさま、いかがお過ごしでしょうか。

管理人のかざひなです。

定期的な年金の確認時期になりました。

管理人は住民税が発生する6月ぐらいと、源泉徴収が行われる12月ぐらいの年2回年金の確認をしています。

不安なニュースが多くて老後に年金がもらえるかどうかは分かりませんが、悲観するよりも現状把握と対策が大事なのかなと思っています。

ということで、現在の年金の状況を確認して、老後の対策を考えてみようと思います。

まずは年金受給開始の年齢を設定する

働く年齢の上限がだんだん伸びてきているので、ポジティブに捉えれば本当に選択肢がたくさんある時代だなぁと思います。

2025年7月現在、法律上は仕事の採用に年齢制限を設けてはならないとしています。

※厚生労働省参照

なので、まずは自分が老後とする始まりの年齢を自分の中で設定してみます。

その前に、年金の受給開始年齢って何歳なんだろう

日本年金機構によると、原則として年金受給開始年齢は65歳のようです。

原則として65歳から受給できます。65歳後に受給資格期間の10年を満たした方は、受給資格期間を満たしたときから老齢基礎年金を受け取ることができます。

日本年金機構より

繰上げ受給で60歳からもらうこともできるようですが、もらえる金額は減るようですね。

管理人は65歳を年金受給開始年齢に設定しています!

本当は60歳でもらいたいですけどね!

やはり親の時代とは条件が違いますね。

もらえる年金額も減っているし受給の年齢も上がりました。

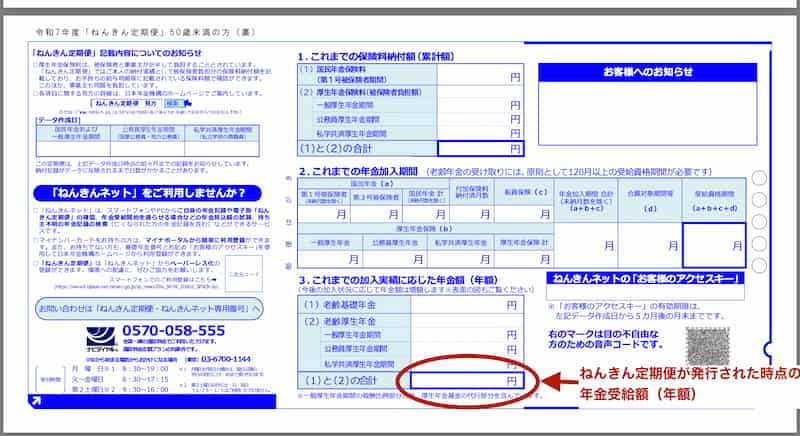

ねんきんネットでねんきん定期便を確認する

以前はハガキでねんきん定期便をもらっていたのですが、現在は『ねんきんネット』で年金のことを確認しています。

個人的にはねんきんネットの方が将来もらえるシミュレーションができるので、使いやすくて便利だなと思います。

ねんきんネットでは年金受給額のシミュレーションの他にも後納できる年月も月単位で詳しく確認ができるので便利です。

ねんきんネットでねんきん定期便を確認する方法

まずはねんきんネットにログインします。

※アカウントがない人はアカウントの作成が必要です。マイナポータルがあると楽です。

通知書を確認するのタブを開いた後に電子版「ねんきん定期便」をクリックます。

電子版「ねんきん定期便」をダウンロードします。

ねんきん定期便で現在の年金受給額を確認する

ねんきん定期便を開くと、ねんきん定期便が発行された時点での年金受給額を調べることができます。

ねんきん定期便に記載されている年金受給額は、年間にもらえる金額です。

年齢や年金を受給しているのかでも様式が違うようです。

今回は管理人の年齢に合わせて50歳未満の定期便のサンプルを参考にさせていただきました。

この年金受給額を12(ヶ月)で割れば月額が出てくるってことですね。

ちなみに、管理人は2025年7月現在のねんきん定期便によると65歳からもらえる金額は月に約47,000円のようです。

ま…まぁね…今までのことを考えるとこんなもんだよね

明日をどうやって乗り切ろうみたいな給料で暮らしていた期間が長いので収めた金額も少ないです。

ちなみに全額免除の期間が1年以上あります。

追納可能の期間中に追納をすることができず現在に至ります。

もし年金を払うことができない方がいるのであれば、受理されるかどうかは分かりませんが免除申請はした方がいいです。

免除が認められれば全納した時の1/2をもらうことができます。

年金は老後の資金をもらうためだけではなく、怪我をして障害を持ってしまった時にもらえる障害年金にも使われます。

仮に免除中に障害を持ってしまっても、免除申請をしてあれば障害年金をもらうことができます。

月額47,000円じゃ暮らせない。補う方法を考える

今回算出した年金額は2025年7月現在の年金受給額です。

これからも60歳までは年金を払うつもりなので、もっと貰えるはずです。

とはいえ、普通に暮らしていることが奇跡だと思っているので実際どうなるかは分かりません。

年齢が重なるにつれてきっと今みたいに動けなくなっていくことでしょう。

まずは月47,000円貰えるとして、他にどうやって生活費を補うか考えてみよう

デスクワーク系の副業で資金調達をしておく

管理人は現在体力勝負の小売業で仕事をしております。

仕事の内容によるとは思いますが、小売は割とマルチタスクなところがある業種だと思っております

売り場作りに加えて、接客、品出し、レジはキャッシュレスが増えるにつれて覚えなければならないことが増えていく。

常に立ち仕事で品物の入っている段ボールは重いし、立ったりしゃがんだり結構な運動量です。

仕事の内容としては好きな部類なのですが、年齢が重なるにつれてきっと体力も思考力もついていけなくなっていくのではないだろうかと危惧しています。

体力維持は努めるとしても、デスクワーク系の仕事でもお金を稼げるようにしないと60歳からはしんどいかも?

体力をある程度温存できそうなデスクワーク系の副業を今から探しておいて、資金調達を狙っていけたらなんとか一部は補えるんじゃないかと思います。

会社の看板がない状態で稼ぐのって本当に難しいですね

投資をする

不動産でも債券でも株式でもなんでもいいと思うのですが、投資をするのも年金を補える方法だと思います。

管理人は株式投資で年金を補う予定です

投資信託は年金の受け取りまで20年以上ある人には向いてると思いますが、入金力が鍵になるので入金力が少ない人は投資信託だけでは年金を補えない気はします。

管理人の場合は投資信託に月5,000円入れています。

4%の取り崩しをするとしても、何かしらの固定費を削るぐらいしかできないんじゃないかな?

固定費が削れるだけでもありがたいけどさ。

ちなみに現在は投資信託の出口シミュレーションをしている最中です。

2025年の取崩額は生命保険4ヶ月分ぐらいです。

評価額がずっと右肩上がりなのであれば安心ですが、そうではないことを考えると投資信託に頼るのはちょっと不安ですね。

投資信託だけで老後をまかないたい人は、取り崩しの計画をきちんと立てておいた方がいいなと思います。

管理人の投資のメインスタイルは高配当投資なので、高配当投資で年金受給開始までに月10万貰えるようにしたいと考えています。

現在の生活と将来と現金のバランスを見ながら無理をせずに進めていきたいと思います。

高配当投資は個別株への投資がほとんどで、会社の倒産や上場廃止のリスクを伴うのでね。

高配当投資をするにあたって参考しているのは配当太郎さんの書籍とこびと株さんのブログです。

IRの見方と株の選び方はこびと株さんから、高配当株の増やし方のスタンスというかモチベーションに関しては配当太郎さんが参考になります。

※配当太郎さんの方は商品の購入ページに飛びます

| こびと株.com | https://kobito-kabu.com |

| 配当太郎 | 年間240万円の配当金が入ってくる究極の株式投資 |

今のうちに月5万円の生活に慣れておく

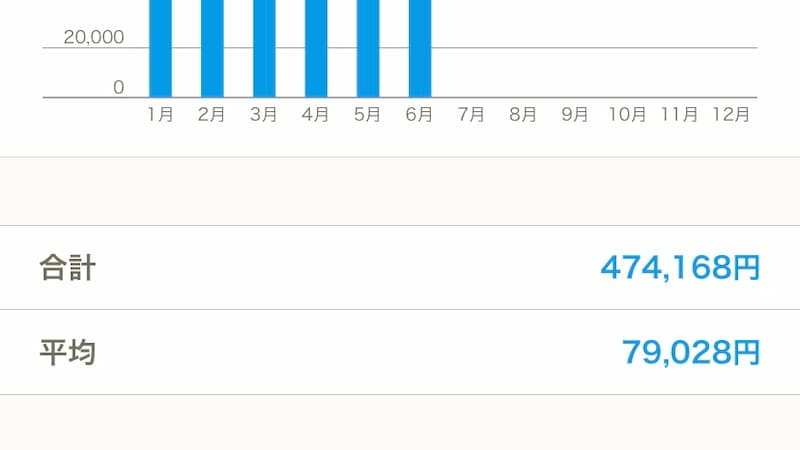

家計簿を見ると2025年の支出額は1月〜5月まで月平均8万弱です。

今年は住まいの補修をしたりもしたので、出費が多かった。

でもこれからも定期的に住まいの補修や家電の買い替えは絶対出てくる。

これからも年金を払う予定なのでもらう年金は少し増えているとは信じたいです。

ですが、月5万で暮らせる水準に慣れておいた方が良さそうです。

働くのが嫌いなら節約の工夫をするしかない!!

ありがたいことに工夫することや節約することはかなり好きなので、月5万の生活はできるんじゃないかと思っています。

ちなみに現在の月平均支出はこちら↓

う〜ん……まぁこの月平均支払いの中には特別費も含まれてるからね…

月5万の生活とか…で、で、で、できるんじゃないかな?

これから精進していきます。

年金受給額を確認すると将来設計しやすい

定期的に年金受給額を確認するのは大事だなと思います。

将来に漠然と不安を抱えているのは、貰える年金額や生活に関しての情報があまりにも不透明だからだと思うのです。

確かに将来のことは将来になってからでないと分からないですが、現状を確認して対策を取っていくだけでも不安を取り除くことができます。

ねんきんネットは仮にこのまま60歳まで年金を払ったらどのぐらい貰えるのかというシミュレーションも出来るので、シミュレーション後の金額を基準に考えてもいいですよね。

貰える年金額というのは年々変わっていくと思いますので、引き続き定期的に年金受給額を確認して老後にも備えたいと思います。

読んでくれてありがとうございます!

ブログ村に参加しているので、よければポチッとお願いします!